Em abril começou a semeadura da Safra 2024/25 nos Estados Unidos. O ritmo foi melhor que o do ano passado, mas perdeu ímpeto na última semana do mês e começo de maio – detalharemos adiante.

As perspectivas de Safra local servem para dar direcionamento aos preços no mercado internacional e o desenho atual é de que o mercado de grãos deverá trabalhar com pouca variação frente ao que temos visto.

Perspectivas de área e produção nos Estados Unidos

O Departamento de Agricultura dos Estados Unidos (USDA) divulgou, ao longo do primeiro trimestre, suas primeiras perspectivas quanto à Safra local e, no começo de maio, apresentou o relatório sobre a perspectiva de produção global na Safra 2024/25.

Nos Estados Unidos, a perspectiva do Departamento para o milho, em seu relatório de intenção de semeadura, realizado a partir de pesquisa com produtores e divulgado em abril, apontou para uma área em 2024/25 em 36,4 milhões de hectares. Na temporada 2023/24, foram semeados 38,3 milhões de hectares, ou seja, decréscimo de 4,9% na área para a atual temporada.

Na Safra 2024/25, o USDA estima uma área de 35,0 milhões de hectares para a produção de soja. Na temporada 2023/24, foram semeados 33,8 milhões de hectares. A área com soja nos Estados Unidos, portanto, deverá crescer 3,5% em relação à Safra anterior.

A estimativa para a produção de milho no país é de 377,6 milhões de toneladas, 12,3 milhões de toneladas abaixo do que foi colhido na Safra anterior.

Para a soja, são esperadas 121,1 milhões de toneladas – 7,7 milhões a mais que a produção em 2023/24.

Mas o que isso pode representar?

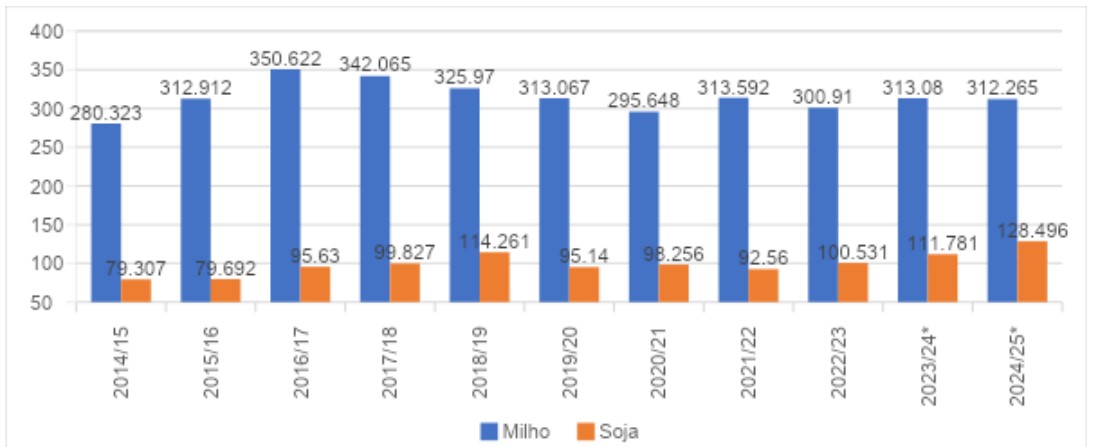

Com aumento nos estoques finais na Safra 2023/24 (figura 1) e a perspectiva do mercado norte-americano, mesmo com possibilidade de redução na produção de milho – e global mais ofertado, elevando os estoques globais em 2024/25 –, o indicativo de preços para o mercado internacional de soja e milho, se nenhuma intempérie ocorrer, é baixista.

Figura 1. Estoques finais de milho e de soja no mundo, em milhões de toneladas.

*Estimativa.

Fonte: USDA, maio/24 / Elaboração: Scot Consultoria

Mercado da soja

Mas, apesar do balanço internacional indicar um mercado mais baixista, há alguns fatores que precisam ser considerados e podem trazer sustentação às cotações aqui no Brasil:

- Clima: estamos no começo da semeadura norte-americana e o clima terá papel fundamental para o desenvolvimento das lavouras nos próximos meses. O clima passará por alteração entre os fenômenos climáticos em atuação.

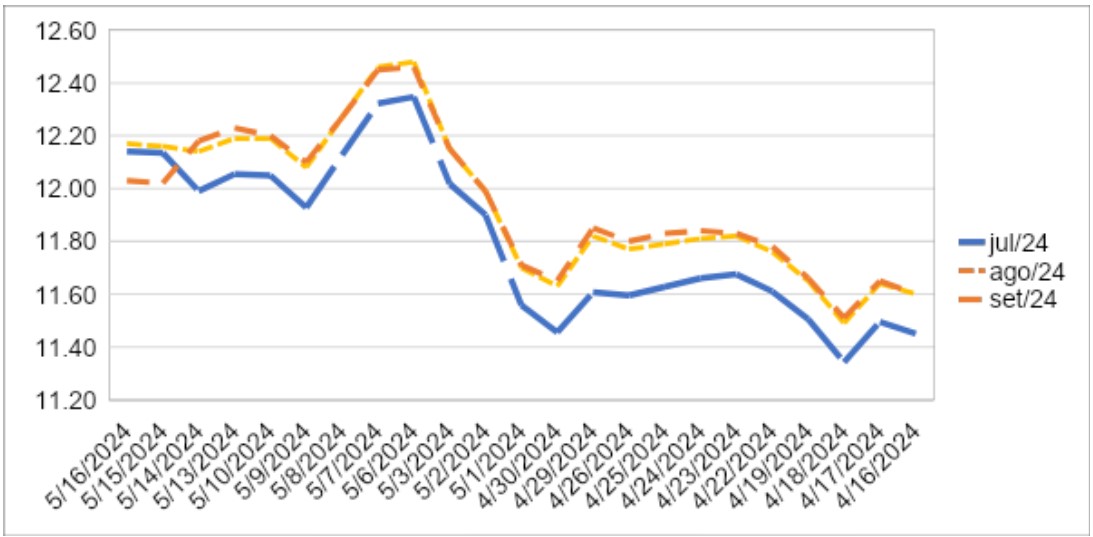

- Dólar: em abril/24, a moeda subiu 3,5%, voltou a operar acima de R$ 5,00 e segue nesse patamar. No mercado de soja, os preços futuros da oleaginosa na bolsa de Chicago (CBOT) estão mais firmes do que há um mês e têm indicado uma banda de referência entre US$ 12,00 e US$ 12,20/bushel. Com o dólar mais forte, o quadro é bom para a formação de preços no Brasil.

Figura 2. Histórico de preços da soja, em US$/bushel na bolsa de Chicago, para as referências indicadas de contratos futuros.

Fonte: CBOT / Fechamento em 16/5/2024. Elaboração: Scot Consultoria

- Prêmios de exportação: soma-se ao cenário apresentado acima e à expectativa de maiores prêmios de exportação no Brasil, em função do período de entressafra brasileiro.

Mercado de milho

No mercado do milho, há alguns fatores internos que podem dar sustentação, apesar da expectativa de balanço de oferta e demanda confortável. Destacamos em nosso último artigo, sobre expectativas para milho e soja para o segundo trimestre, alguns desses aspectos.

De lá para cá, porém, há alguns novos pontos a serem adicionados à expectativa de preços mais firmes.

O primeiro está relacionado à Argentina, que apresentou dificuldades com o clima ao longo de abril e também com o ataque de cigarrinhas às suas lavouras.

A produção local deverá ter recuperação, frente à Safra 2022/23, marcada por forte estiagem, mas deve ficar abaixo das expectativas iniciais, com a Bolsa de Cereais de Buenos Aires (BCBA) estimando, em maio, uma produção de 46,5 milhões de toneladas, frente à estimativa de 56,5 milhões em fevereiro.

No Brasil, a colheita da segunda Safra começou em regiões do Centro-Oeste e a produtividade poderá ser melhor do que a inicialmente prevista, mas, ainda que a produção nacional melhore, o balanço entre oferta e demanda interna seguirá apertado.

Por fim, outro ponto de atenção é a Safra norte-americana, que começou com bom ritmo de semeadura, mas perdeu força no começo de maio, em função do clima local. Um cenário mais apertado no mercado norte-americano poderá colaborar com a manutenção de preços internacionais firmes.

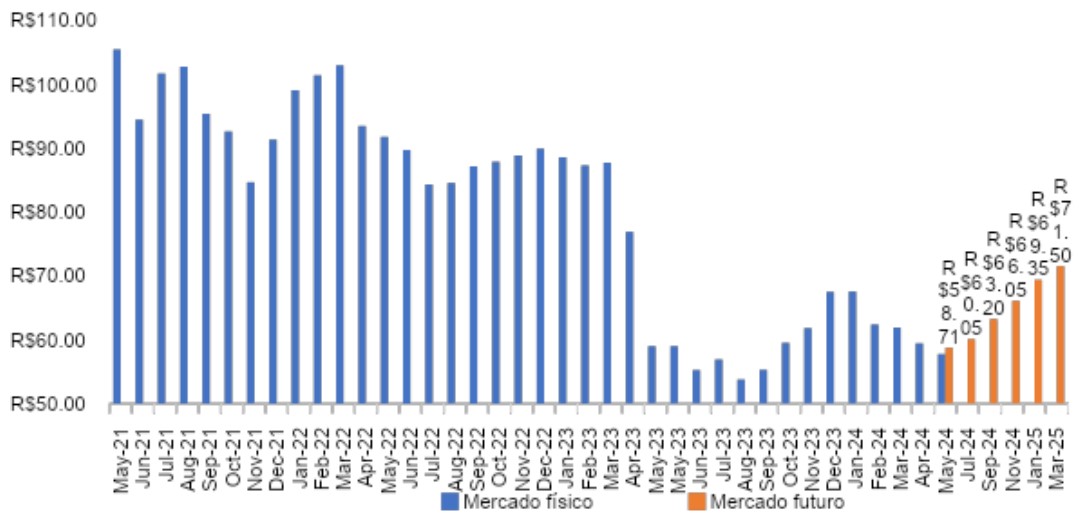

Em meio a todo esse contexto, os preços do milho no Brasil estão menos pressionados e com a expectativa de sustentação para os próximos meses no mercado futuro (B3), veja na figura 3.

Figura 3. Preço do milho, em R$/saca, no mercado físico, em Campinas-SP e no mercado futuro (B3).

Referência em: 15/5/24.

Fonte: B3 / Elaboração: Scot Consultoria

Como está a semeadura nos Estados Unidos e a condição de suas lavouras?

O Departamento de Agricultura dos Estados Unidos (USDA) divulga semanalmente o panorama quanto à semeadura local.

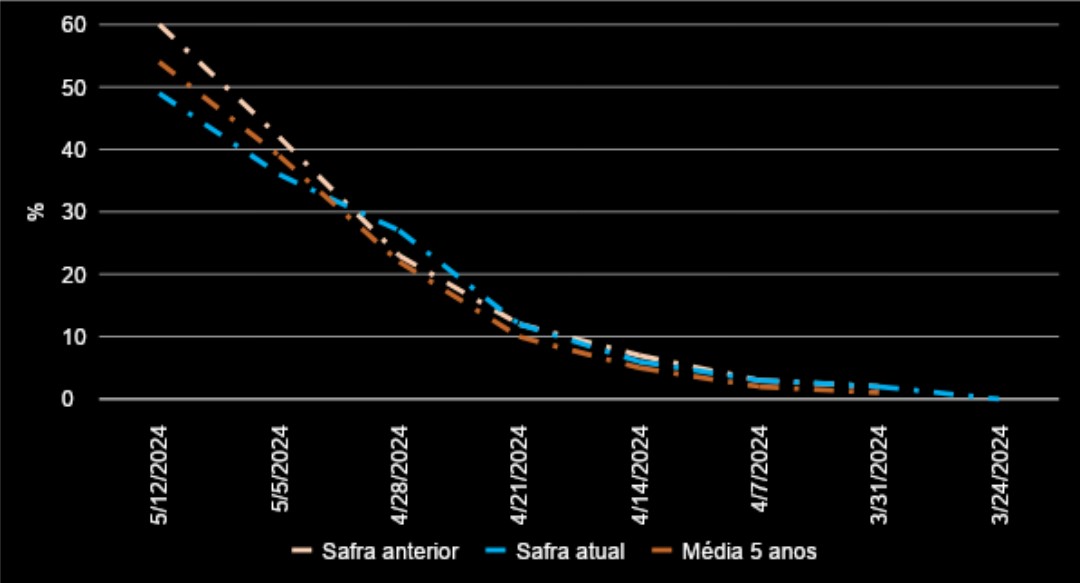

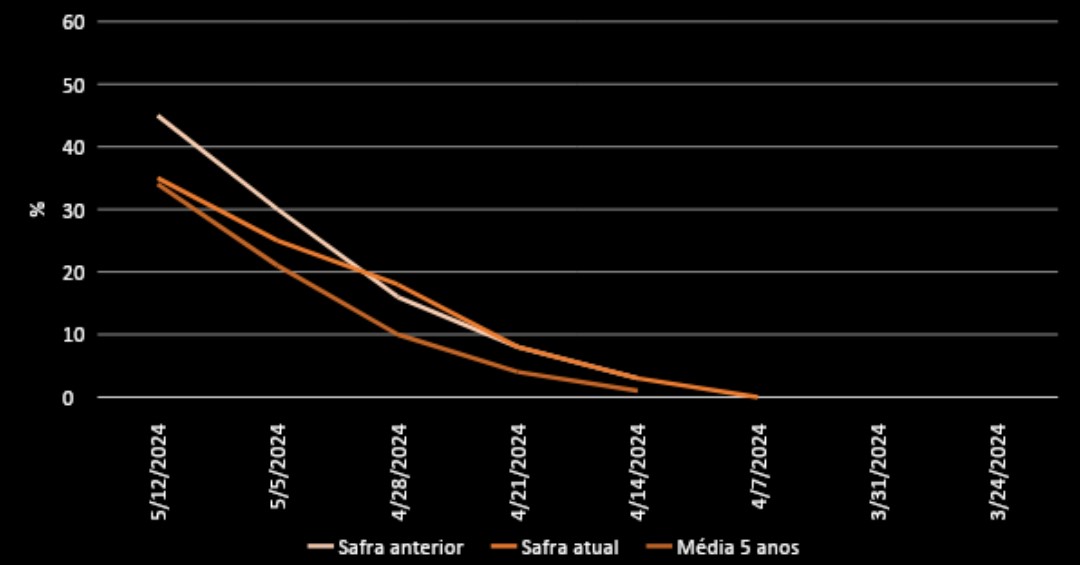

Em 13/5, a área estimada com a cultura do milho semeada chegou a 49%. Na Safra anterior, o índice era de 60% e a média nas últimas cinco safras foi de 54%. A semeadura perdeu ritmo em função do clima local (figura 4a).

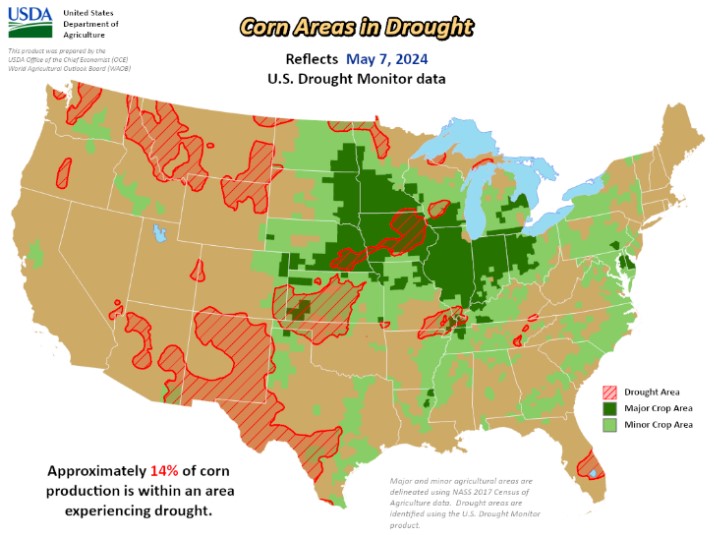

Atualmente, cerca de 14% da área norte-americana esperada para o milho está sob algum tipo de estresse hídrico – condição de seca (figura 4b). Quadro melhor do que há um mês, com índice de 23%.

Figura 4a. Semeadura do milho nos Estados Unidos na Safra 2024/25, até 12/5/24, e comparação.

Figura 4b. Condição de seca nas lavouras de milho nos Estados Unidos, até 7/5/24.

Fonte: USDA / Elaboração: Scot Consultoria

Para a soja, a área estimada semeada chegou a 35%, em linha com a média das últimas cinco safras, mas atrasado em relação à Safra anterior (figura 5a), onde 45% da semeadura já tinha acontecido.

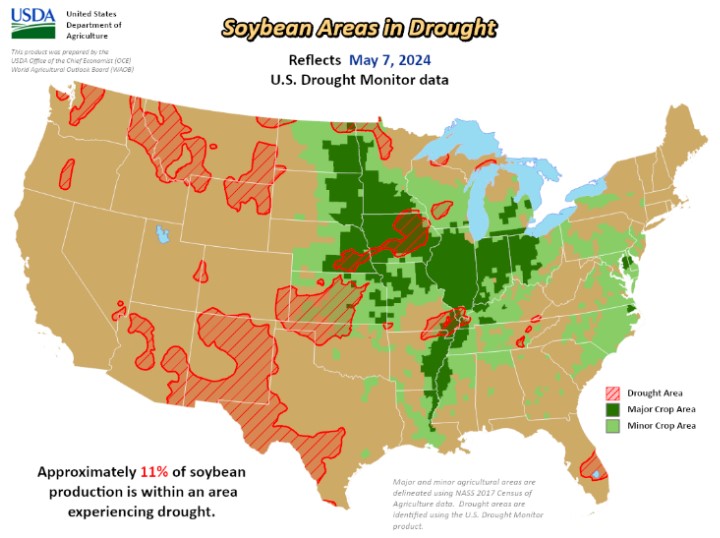

Atualmente, cerca de 11% da área norte-americana esperada para a soja está sob algum tipo de estresse hídrico (figura 5b).

Figura 5a. Semeadura da soja nos Estados Unidos na Safra 2024/25, até 12/5/24, e comparação.

Figura 5b. Condição de seca nas lavouras de soja nos Estados Unidos, até 7/5/24.

Fonte: USDA / Elaboração: Scot Consultoria

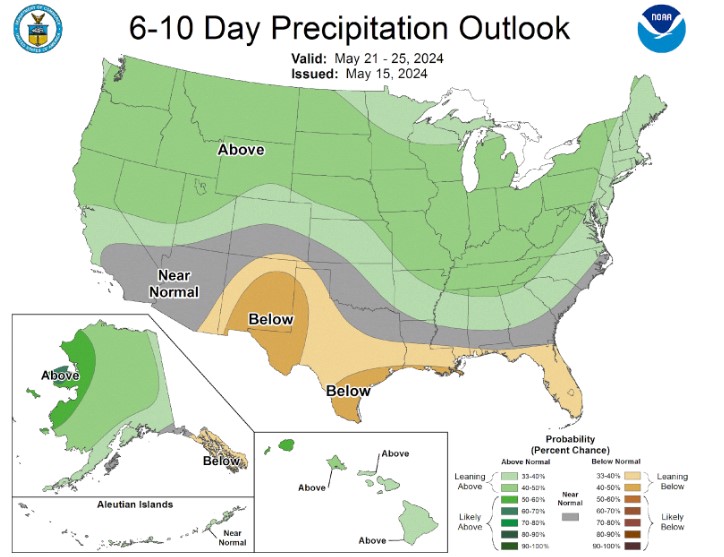

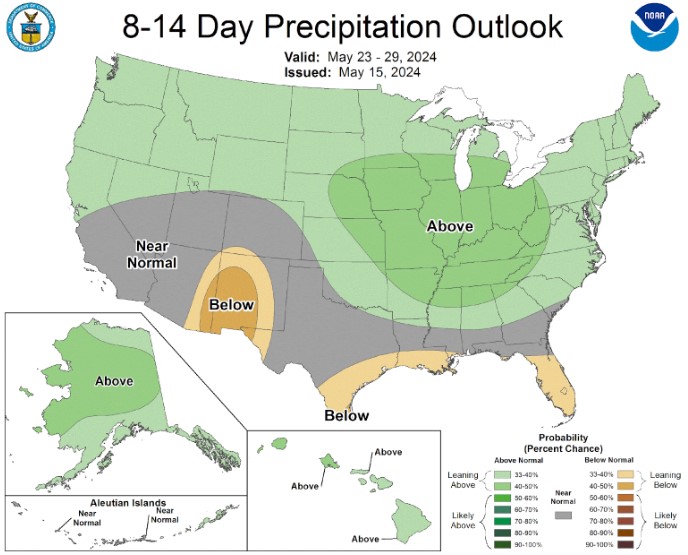

A expectativa para os próximos 14 dias é de chuvas dentro ou acima do normal nos Estados Unidos, o que deve manter a semeadura mais lenta, mas com boa perspectiva de produção.

Figura 6a. Expectativa de volume de chuvas para os Estados Unidos, entre 21 e 25 de maio.

Figura 6b. Expectativa de volume de chuvas para os Estados Unidos, entre 23 e 29 de maio.

Fonte: NOAA

Referências

B3

Chicago Board of Trade (CBOT, em inglês)

Companhia Nacional de Abastecimento

Confederação Nacional da Agricultura

Administração Oceânica e Atmosférica Nacional (NOAA, em inglês)

Departamento de Agricultura dos Estados Unidos (USDA, em inglês)

Empresa Brasileira de Pesquisa Agropecuária

Scot Consultoria