Perfil das Safras no Brasil e Estados Unidos e a dinâmica de preços no mercado de milho e soja

Something went wrong. Please try again later...

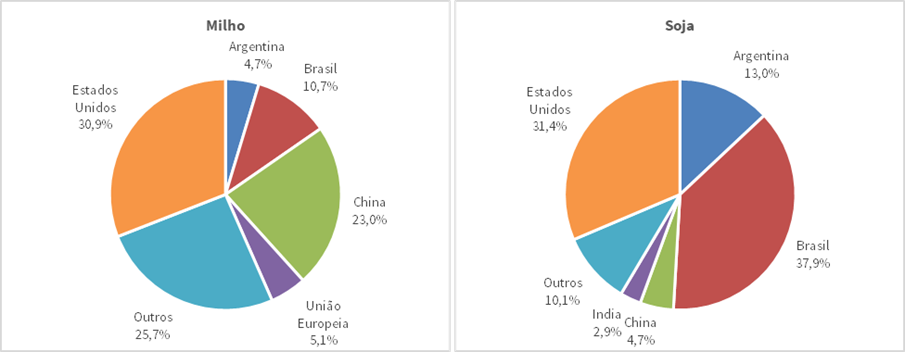

Quando o assunto é produção de grãos (milho e soja), Brasil, Estados Unidos e China são pautas recorrentes.

Juntos, os países são responsáveis por cerca de 64,6% da produção mundial de milho e 74,0% da produção mundial de soja. Veja na figura 1.

Figura 1. Participação (%) na produção mundial de milho e soja, por país, em 2021/22.

Fonte: USDA / Elaborado por Scot Consultoria.

A China, apesar de grande produtora, é, também, grande consumidora. Assim, a dinâmica de preços no mercado internacional é ditada, majoritariamente, por Brasil e Estados Unidos, sendo então fundamental o entendimento da dinâmica da produção nos países e a pressão que exercem nos preços.

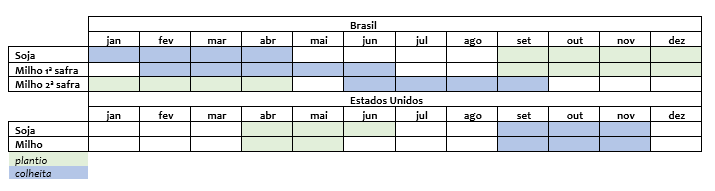

As condições edafoclimáticas diferentes no Brasil e nos Estados Unidos os colocam em momentos opostos em relação à oferta. Acompanhe a dinâmica de plantio e colheita dos países na tabela 1.

Tabela 1. Calendário de plantio e colheita de milho e soja no Brasil e nos Estados Unidos.

Fonte: Conab, MAPA, USDA.

No primeiro semestre, com a maior oferta de soja no Brasil e no Hemisfério Sul, os preços acompanham a maior disponibilidade e, no segundo semestre, os estoques no país e a oferta de soja e milho norte-americano no mercado internacional influenciam o preço da oleaginosa.

Para o milho, os preços no Brasil, no primeiro semestre, sofrem grande influência, principalmente, dos estoques finais no país e na expectativa de produção na primeira Safra brasileira.

No segundo semestre, com o avanço da colheita da segunda Safra no país (agosto/setembro), que cresceu fortemente nos últimos anos, e a entrada do milho norte-americano (outubro/novembro), os preços tendem a trabalhar pressionados para baixo.

O aumento da oferta é, independente do ano, um fator baixista com relação aos preços das commodities agrícolas.

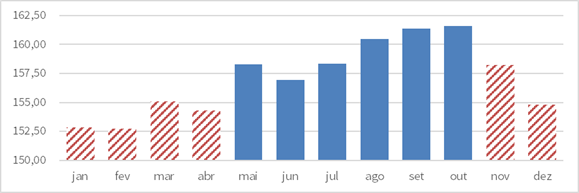

Um ponto importantíssimo a se levar em conta é o peso da oferta em outros mercados na definição de preços no Brasil. Acompanhe na figura 2 e 3 o preço médio mensal entre 2015 e 2022 da soja (Paranaguá/PR) e do milho (Campinas/SP), em R$/saca, deflacionados pelo IGP-DI.

Figura 2. Preço médio mensal deflacionado (IGP-DI), em R$/saca, da soja, em Paranaguá/PR, entre 2015 e 2022.

Fonte: Scot Consultoria.

Figura 3. Preço médio mensal deflacionado (IGP-DI), em R$/saca, do milho, em Campinas/SP, entre 2015 e 2022.

.png)

Fonte: Scot Consultoria.

A partir de novembro, com a maior oferta da oleaginosa no mercado internacional (Safra norte-americana), os preços no Brasil começam a trabalhar mais pressionados, praticamente, até abril, em meio ao avanço da Safra brasileira e maior disponibilidade da oleaginosa.

Assim como a soja, a pressão baixista nos preços do milho está ligada à maior oferta no Brasil (junho/julho) e Estados Unidos (outubro/novembro).

Conhecer a dinâmica dessas movimentações no mercado internacional e os efeitos nos preços no Brasil possibilita ao produtor maior assertividade para definição da venda de sua produção a preços mais atrativos.

É importante destacarmos que a pressão baixista, ou de alta, terá maior ou menor intensidade a depender de outros fatores, como o clima (e seus efeitos nas expectativas de produção), o dólar e a demanda interna e externa.