O mercado de grãos está pressionado para baixo desde o início do ano.

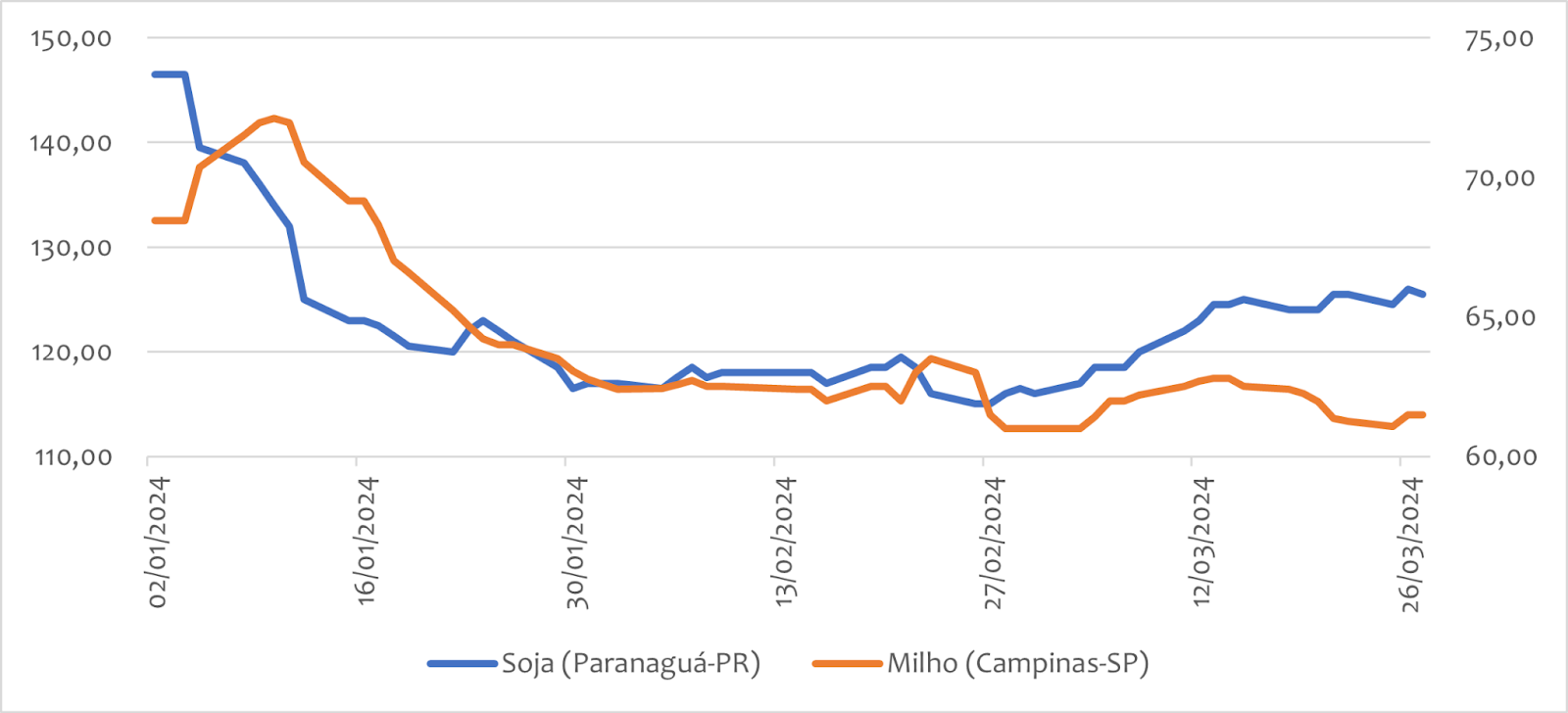

O preço da soja, em Paranaguá-PR, caiu 14,3%, negociado em R$125,50/saca, ao fim de março/24. Já a cotação do milho, tendo como base Campinas-SP, recuou 10,2%, negociada a R$61,50/saca.

O que pressionou o mercado e qual a expectativa para o mercado de soja e milho para os próximos meses?

Figura 1. Preço da soja em grão (eixo da esquerda), em Paranaguá-PR, e do milho (eixo da direita), em Campinas-SP, em R$/saca.

Fonte: Scot Consultoria.

Expectativas para o Preço da Soja

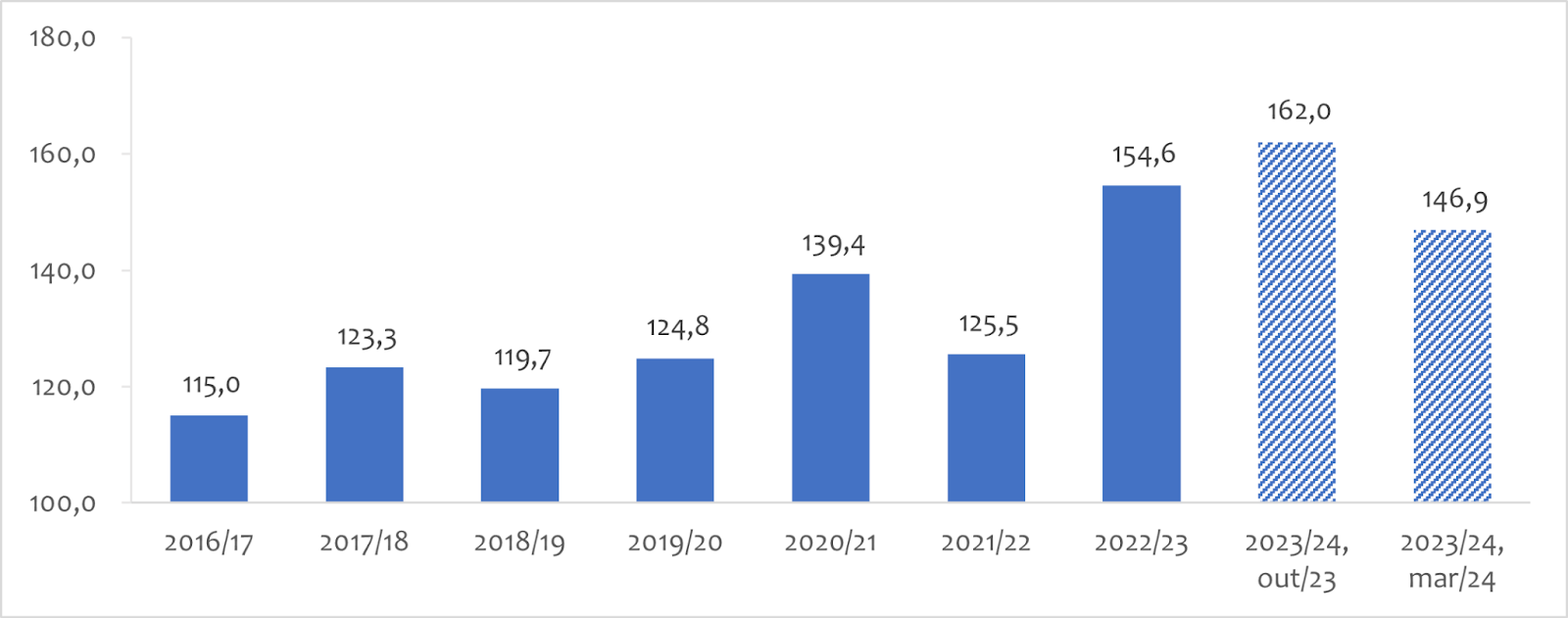

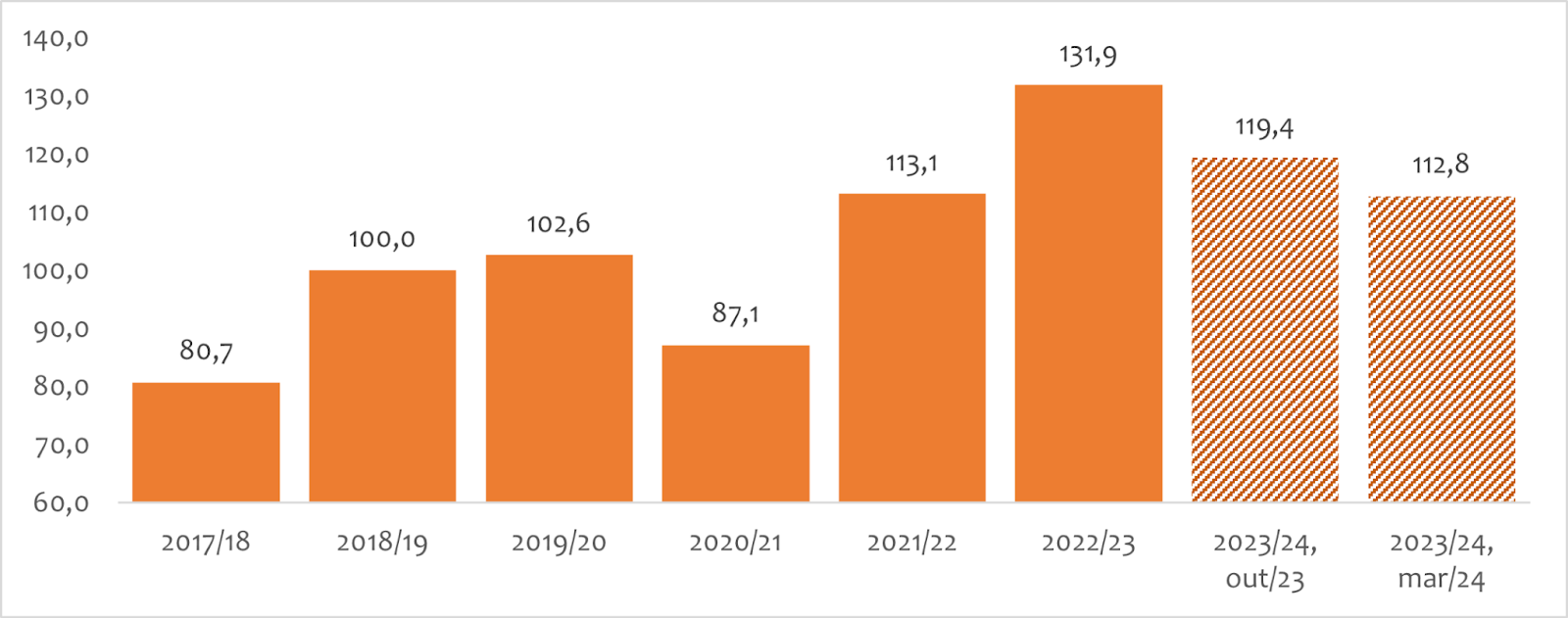

A colheita da Safra de soja 2023/24 está na reta final. A Safra foi marcada por desafios climáticos durante o desenvolvimento das lavouras (novembro–janeiro), com chuvas abaixo do normal e mal distribuídas no Centro-Norte, e perdas de produtividade. Com isso, a produção brasileira será menor (figura 2).

Figura 2. Estimativa de produção de soja no Brasil, em milhões de toneladas.

Fonte: Conab / Elaboração: Scot Consultoria.

O Brasil é o maior produtor de soja no mundo, e, mesmo com a quebra de produção, os preços da oleaginosa caíram. Por quê?

Após grande frustração na última Safra, espera-se recuperação da produção na Argentina, terceiro maior produtor global, em 2023/24. Além disso, mesmo com o recorde de quebra de produção no Brasil, os estoques finais globais, importantes balizadores da tendência de preços, cresceram nas últimas safras (figura 3) – pressionando as cotações no mercado internacional, e refletindo no Brasil.

Figura 3. Estoques finais de soja no mundo, em milhões de toneladas.

Fonte: USDA / Elaboração: Scot Consultoria

Destaque positivo – Primeiro trimestre com bom desempenho na exportação

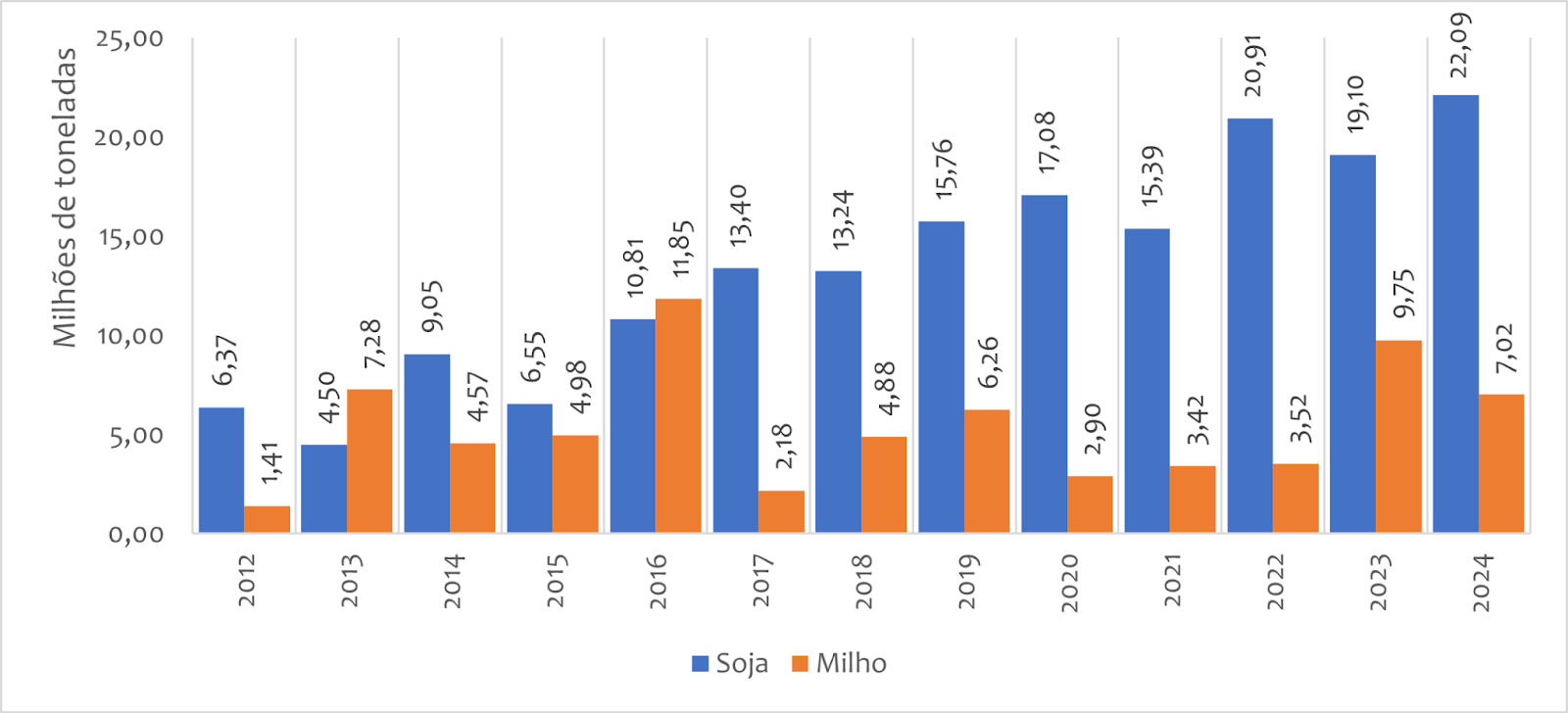

A exportação de soja cresceu no primeiro trimestre de 2024, em relação a 2023 (figura 4). O quadro tem sido favorável, pois, apesar da maior oferta na América do Sul, a demanda segue firme e o Brasil tem sido protagonista no cenário internacional.

Já a exportação de milho, veio com desempenho menor no comparativo anual, mas, ainda assim, um bom desempenho em meio ao histórico (figura 4). É importante lembrarmos que, em 2023, o Brasil se beneficiou da abertura chinesa às compras de milho brasileiro, em novembro/22, após anos de negociação, impulsionado pelo conflito Rússia-Ucrânia.

Figura 4. Exportação de soja e milho em grão, em milhões de toneladas, por trimestre.

Fonte: Secex / Elaboração: Scot Consultoria.

Expectativas para o Preço do Milho

Desde as primeiras estimativas, esperava-se menor área total (primeira, segunda e terceira safras) e, consequentemente, menor produção para a cultura no ciclo 2023/24. Com preços pouco atrativos, o milho perdeu área: no Sul, para o arroz, e no Centro-Oeste, para o algodão, além do sorgo.

Ao longo do desenvolvimento da primeira Safra e dos problemas climáticos, a produção brasileira foi revisada para baixo.

Figura 5. Estimativa de produção de milho no Brasil, em milhões de toneladas.

Fonte: Conab / Elaboração: Scot Consultoria.

A Safra de verão 2023/24 está com a colheita em andamento. O desenvolvimento das lavouras também foi marcado por desafios climáticos, com o excesso de chuvas impactando mais a Região Sul, principal produtora do país.

Já a semeadura da segunda Safra está na reta final no Brasil e pairam muitas dúvidas, dúvidas que poderão influenciar positivamente os preços.

Apesar do atraso da semeadura da soja, a semeadura do milho Safrinha ocorreu dentro da janela ideal para a cultura, na maior parte do Brasil, mas alguns fatores devem dar sustentação e movimentar o mercado do milho. Vamos analisá-los?

Expectativas para o Clima

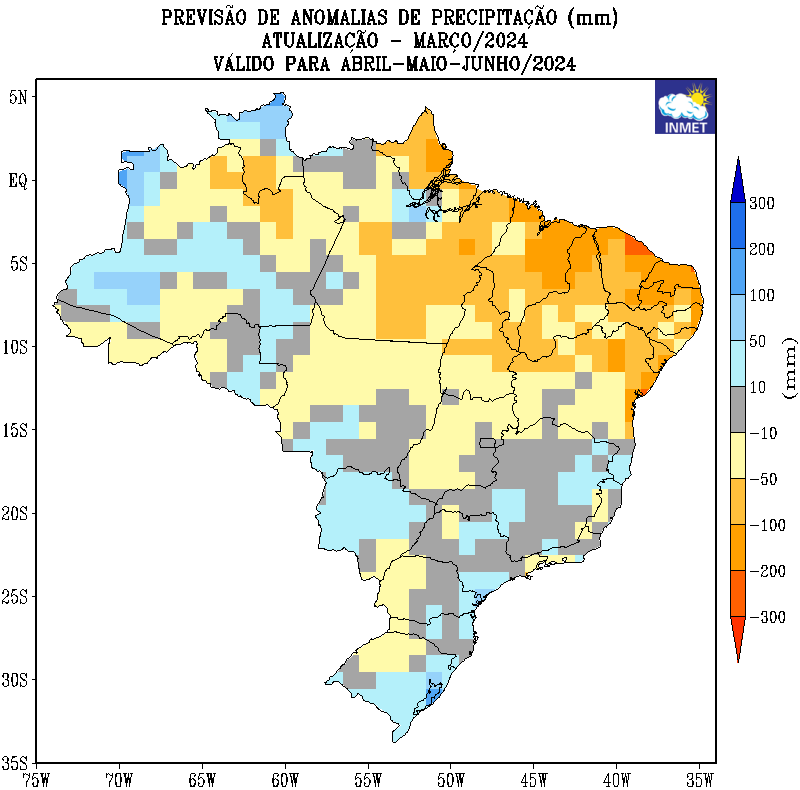

Após um ano marcado pelo El Niño, com recorde de temperatura no Brasil, chuvas irregulares no Centro-Norte e excesso de chuvas no Centro-Sul, espera-se que o fenômeno perca intensidade, e, a partir do segundo semestre, o La Niña volte a atuar.

A expectativa é de um período dentro da normalidade, ou com ligeiro volume acima do normal em algumas regiões do Centro-Sul (figura 6) – típico do outono – para o próximo trimestre.

Merecerá maior atenção, principalmente, o Norte e Nordeste do país, onde está previsto volume precipitado acumulado até 50 mm abaixo do normal.

Figura 6. Anomalia de precipitação (mm), para abril-maio-junho, atualização em março/24.

Fonte: INMET.

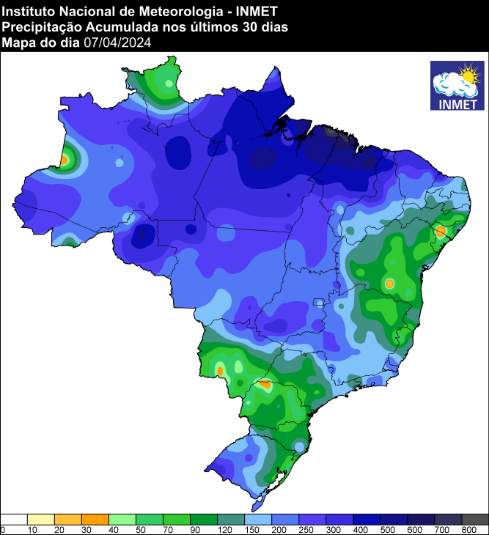

Nas regiões onde estão previstas precipitações dentro da normal ou ligeiramente acima para o período, o volume precipitado em março (figura 7) contribuiu para o desenvolvimento inicial das lavouras, elevando a expectativa de bons rendimentos para a segunda Safra de milho.

Figura 7. Precipitação acumulada em março/24.

Fonte: INMET.

Como o clima poderá impactar os preços? Se a produtividade aumentar, beneficiada pelo clima, a oferta no mercado interno poderá aumentar e os preços podem cair. O oposto é verdadeiro, e, em um quadro de demanda aquecida e estoques menores, acreditamos que apenas um aumento expressivo em produtividade pressionaria com maior força o mercado de milho.

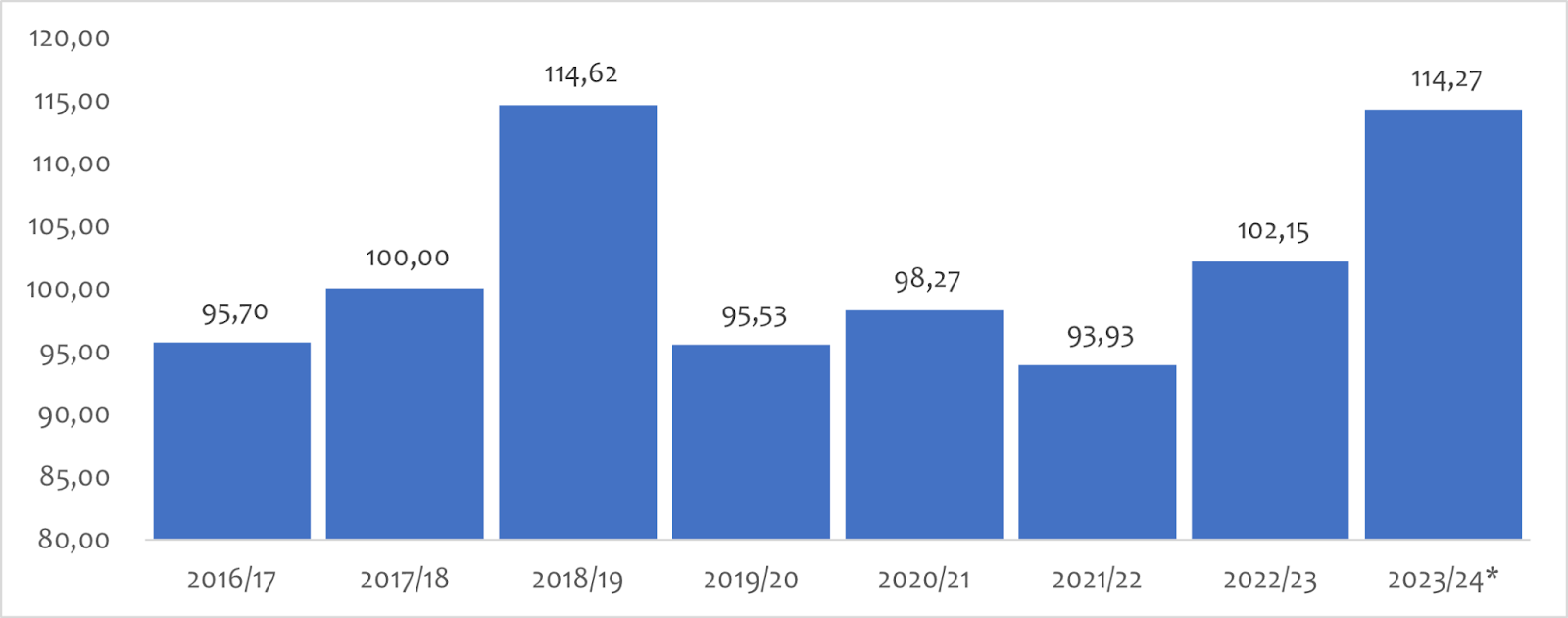

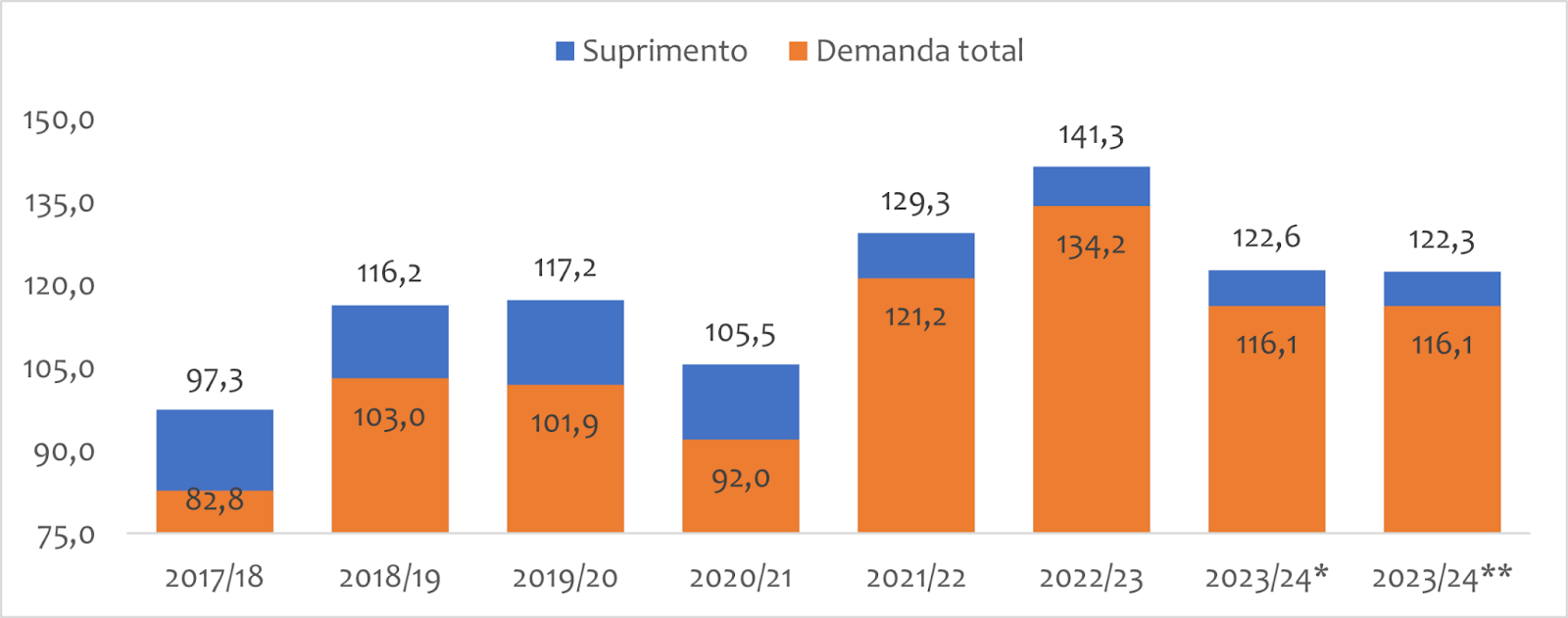

Produção e estoques menores

Comentamos que esperava-se menor produção na Safra 2023/24 desde as primeiras estimativas, em função da perspectiva de menor área e redução na produtividade, que foi recorde em 2022/23, e impulsionou a produção de 131,9 milhões de toneladas na época.

Apesar da produção recorde, o consumo também aumentou, com destaque à exportação, que em função do conflito Rússia x Ucrânia e da abertura da China ao milho brasileiro no fim de 2022, aumentou e foi recorde em 2023.

Com isso, a Safra brasileira foi praticamente toda consumida e os estoques finais foram reduzidos para a entrada da Safra 2023/24 (figura 8).

Figura 8. Demanda total (demanda interna + exportação) e suprimento (produção + estoque do ano anterior), em milhões de toneladas.

*fev/24; **mar/24.

Fonte: Conab / Elaboração: Scot Consultoria.

Para 2023/24, a Safra de milho (1ª, 2ª e 3ª safras) está estimada em 112,8 milhões de toneladas (mar/24), uma retração frente às expectativas iniciais, que estimava a produção de 119,4 milhões (out/23).

As expectativas iniciais para 2023/24 apontam que haverá redução nos estoques finais de milho no último trimestre.

De olho nos Estados Unidos

A semeadura norte-americana da Safra de soja e milho 2024/25 começou em abril. A perspectiva é de menor área para o milho, mas aumento da produtividade e recuperação da produção.

Se o clima pesar na condição das lavouras locais, há a possibilidade de aumento nos preços no mercado internacional – refletindo nas cotações no mercado brasileiro.

Em 1/4/2024, o USDA apresentou o primeiro relatório de semeadura da Safra norte-americana. Para o milho, os trabalhos concentram 2,0% das lavouras estimadas, em linha com o ritmo durante a Safra anterior.

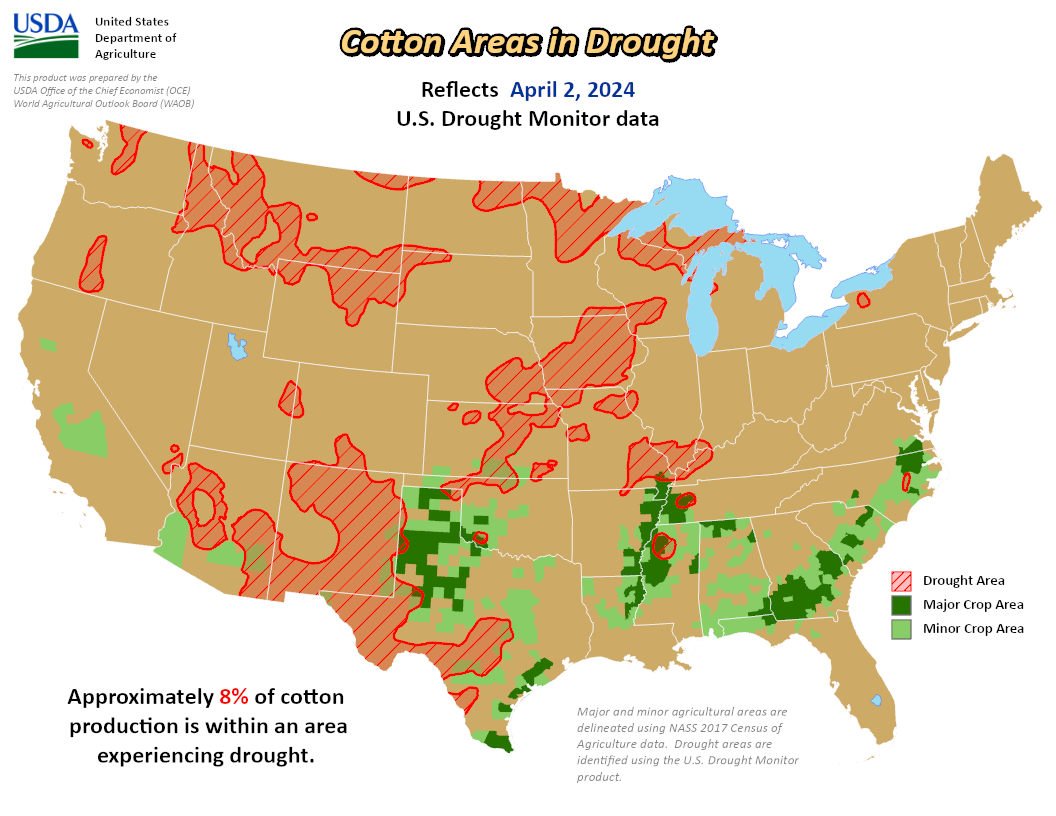

O perfil hídrico das lavouras de milho nos Estados Unidos nesse começo de temporada está bom: apenas 8,0% das áreas produtoras estão sob algum quadro de seca (figura 9).

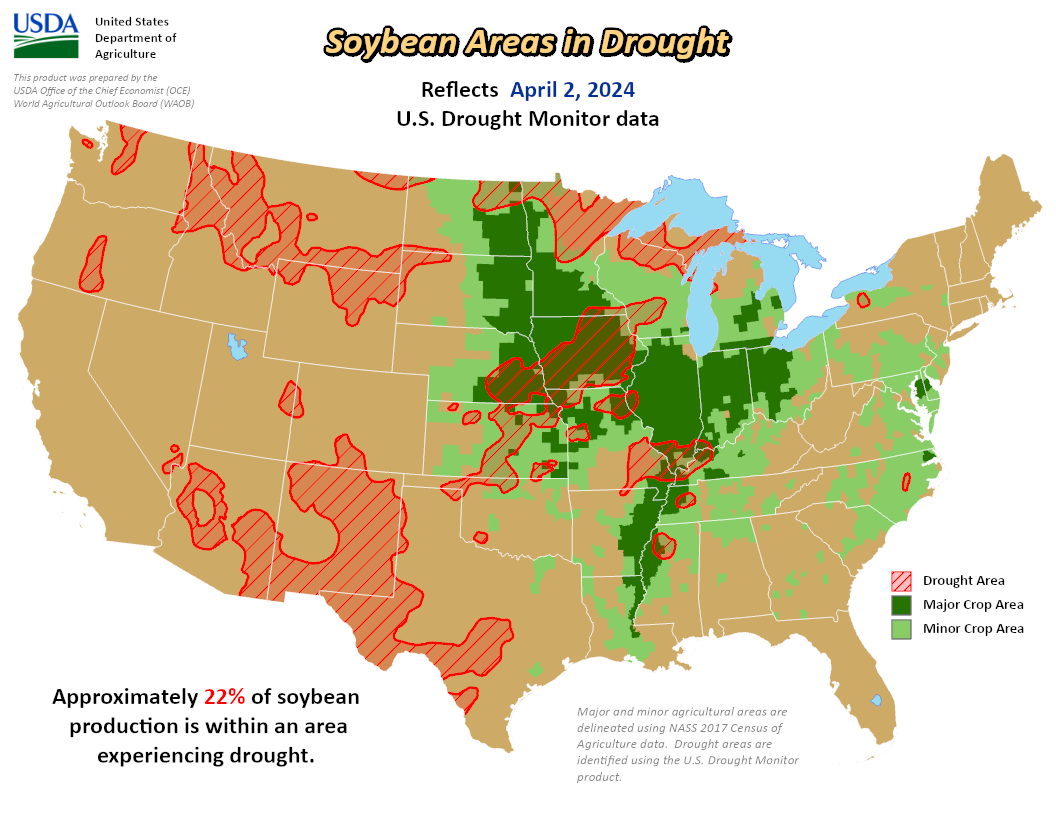

Para a soja, a situação está pior e 22,0% das áreas estão sob estresse hídrico (figura 10). A semeadura da soja no país começará nas próximas semanas.

Figura 9. Condição de seca nas lavouras de milho nos Estados Unidos, até 2/4/24.

Figura 10. Condição de seca nas lavouras de soja nos Estados Unidos, até 2/4/24.

Fonte: USDA.

Expectativa para os preços do milho

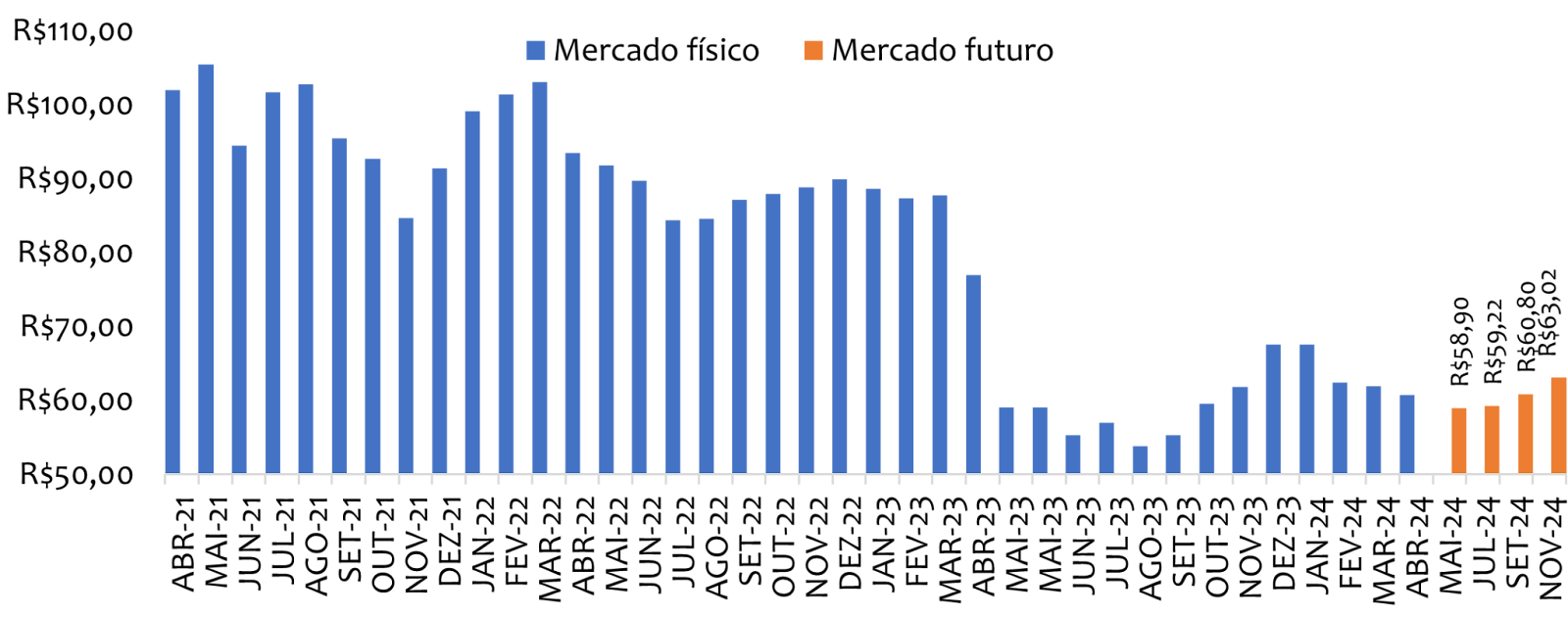

No mercado de milho, com o aumento na demanda e uma produção menor, os preços no mercado futuro indicam estabilidade às cotações do cereal, mesmo com o avanço da colheita da segunda Safra – as referências atuais já foram maiores, em função dos fatores comentados no começo deste artigo.

Figura 11. Preço do milho, em R$/saca, no mercado físico, em Campinas-SP, e no mercado futuro (B3).

Referência em: 7/4/2024.

Fonte: Scot Consultoria / B3.

Se o clima colaborar, a produtividade e produção poderão ser maiores que as estimativas vigentes, cenário que pode tirar a sustentação atual dentro dos próximos meses.

Mas, se o clima impactar o desenvolvimento da Safra norte-americana e das lavouras de segunda Safra no Brasil, com o atual recorde de menor produção, estoques menores e demanda firme, há a possibilidade de alta nas cotações durante a colheita da segunda Safra.

Com a entrada do La Niña no segundo semestre, para a Safra 2024/25 no Brasil, crescem as chances de estiagem e redução na produtividade no Sul do Brasil, região de maior concentração de produção na primeira Safra, elevando o risco de menor oferta durante o primeiro trimestre de 2025, onde os estoques finais e a primeira Safra têm peso maior na precificação do grão.

Além disso, as chances de atrasos na semeadura/colheita da Safra brasileira de verão, aumenta o risco de que o milho de segunda Safra seja semeado tardiamente, representando um risco à produção da Safrinha do cereal em 2025, já que a chuva pode cessar antes e impactar no desenvolvimento e enchimento de grãos.

Para o último trimestre de 2024, a perspectiva atual é de alta nos preços, com a entressafra e a expectativa de estoques menores pesando na oferta e dando sustentação às cotações, e os riscos climáticos podendo pesar na precificação no mercado interno.

Referências

Administração Nacional Oceânica e Atmosférica – NOOA, em inglês

Companhia Nacional de Abastecimento

Departamento de Agricultura dos Estados Unidos

Empresa Brasileira de Pesquisa Agropecuária

Instituto Nacional de Pesquisas Espaciais

Scot Consultoria