Fechamento do mercado de grãos em 2022 e expectativas para 2023

Something went wrong. Please try again later...

O volume de grãos produzidos na Safra 2021/22 está estimado em 271,06 milhões de toneladas, aumento de 5,58% frente à Safra 2020/21 e 6,08% menor em relação à estimativa inicial.

A queda de 9,93% na produção estimada de soja foi o principal fator para a redução na produção de grãos. As adversidades climáticas durante o desenvolvimento da cultura ocasionaram queda de 14,18% na produtividade, visto que a área aumentou 4,96% em relação à safra anterior.

A estimativa para 2022 é de que sejam exportadas 77,0 milhões de toneladas de soja em grãos. Com relação aos estoques, para o início de 202,2 era de 5,26 milhões de toneladas e o estoque final em 3,60 milhões de toneladas (Abiove).

Para o milho, somando as três safras, a produção foi de 112,83 milhões de toneladas, aumento de 29,55% frente à safra passada, aumento de 8,21% na área cultivada e 19,72% na produtividade.

O estoque inicial foi estimado em 7,61 milhões de toneladas de milho, sendo o final em 9,76 milhões de toneladas. Para o consumo interno, a estimativa é de 81,75 milhões de toneladas e a exportação é de 45,0 milhões de toneladas.

Já para o sorgo, a produção na Safra 2021/22 foi de 2,91 milhões de toneladas, aumento de 39,91%, em função do aumento de 24,02% na área cultivada e 12,82% de produtividade frente à safra anterior.

A Safra 2021/22 iniciou com a expectativa da produção de soja ser maior que a safra anterior, principalmente com a consolidação do aumento de área, mas, em novembro e dezembro de 2021, algumas regiões indicavam baixo índice pluviométrico, influenciado pelo fenômeno La Niña. A produtividade foi reduzida, mas a expectativa ainda era boa quanto à produção.

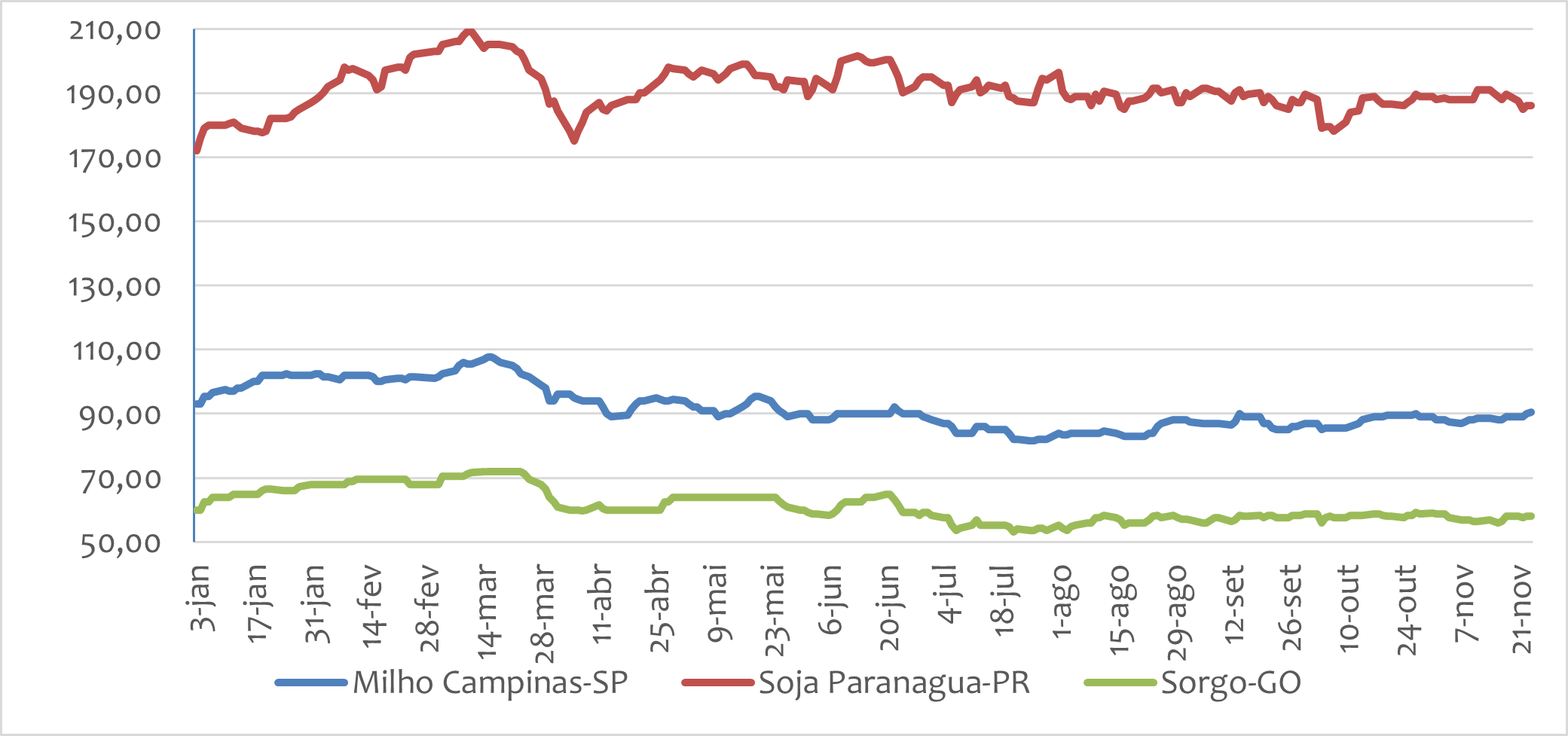

Durante o desenvolvimento da cultura, a queda na produtividade da região Sul, em São Paulo e no Mato Grosso do Sul foi ficando evidente e se consolidou. Assim, a saca de soja iniciou o ano em R$ 172,00, em Paranaguá, e atingiu o pico de R$ 209,00 em março.

Além da produção menor que o esperado, as demandas interna e externa firmes, principalmente pela taxação das exportações de soja e seus produtos na Argentina, colaboraram para a formação do preço da soja.

Abril iniciou em queda, influenciada pela desvalorização do dólar frente ao real, pela finalização da colheita do grão no país e queda na demanda brasileira. A partir de maio até novembro, não ocorreram variações significativas, elas foram pontuais em função do dólar, do preço internacional e da demanda pela soja para processamento no mercado interno.

Já o mercado do milho iniciou o ano com os estoques baixos e a demanda firme. Em março, o conflito entre Rússia e Ucrânia sustentou os preços, com boa demanda interna e externa. A produção atendeu às expectativas e equilibrou a oferta e a demanda, assim, a cotação foi pressionada para baixo ao longo do ano.

A cotação do sorgo, sendo o grão um substituto do milho na alimentação animal, acompanhou as variações da cotação do segundo grão. Houve aumento na área semeada devido ao maior custo de produção do milho e pelas adversidades climáticas, visto que o sorgo é uma cultura mais resistente quanto às restrições hídricas em comparação ao milho.

Observe, na figura 1, o comportamento dos preços de milho, soja e sorgo, em 2022, considerando as praças de referência para o Brasil.

Figura 1. Preço do milho, soja e sorgo, em R$/saca, em 2022. Fonte: Scot Consultoria.

Fonte: Scot Consultoria.

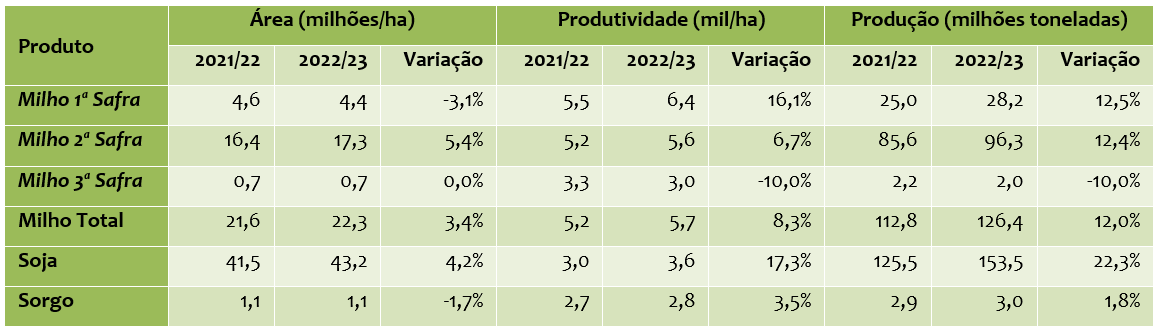

Na Safra 2022/23, a expectativa para a produção de grãos no Brasil é de aumento de 3,2% na área semeada e de 12,0% na produtividade, resultando em uma produção 15,5% maior quando comparado com a safra anterior.

Para a soja e o milho, considerando as três safras, a expectativa é de aumento na área e na produtividade na produção total. Já para o sorgo, a expectativa é de que haja redução na área semeada, mas com aumento na produtividade, resultando em uma produção maior (tabela 1).

Tabela 1. Estimativa da área, produtividade e produção de milho, soja e sorgo para Safra 2021/22 e 2022/23. Fonte: Conab / Elaborado por Scot Consultoria.

Fonte: Conab / Elaborado por Scot Consultoria.

Os estoques iniciais na Safra 2022/23, para a soja e para o milho, estão estimados em 3,19 milhões de toneladas e 7,61 milhões de toneladas, na mesma ordem.

Os estoques finais estão estimados em 5,28 milhões de toneladas para a soja, aumento de 65,4% na Safra 2022/23 em relação à safra passada, mas ainda abaixo de anos anteriores. Para o milho, o cenário é o mesmo, com aumento de 28,2% nos estoques, totalizando 9,76 milhões de toneladas, mas ainda abaixo quando comparado com os anos anteriores.

A expectativa é do terceiro ano consecutivo com o fenômeno La Niña, mas de menor intensidade e podendo enfraquecer entre o primeiro e segundo trimestres de 2023, o que pode limitar a produtividade em algumas regiões do Centro-Sul do país, mas com recuperação frente à safra anterior.

O ritmo de semeadura da soja em Goiás, Minas Gerais, Rio Grande do Sul e Matopiba está mais lento quando comparado ao ano anterior, principalmente pela condição climática em outubro. No Paraná e em Santa Catarina, as baixas temperaturas e o excesso de chuvas prejudicaram o desenvolvimento inicial em algumas regiões.

A oferta pode ser influenciada pelo clima e a demanda, pelo aumento populacional e de renda. A renda maior influencia nos hábitos de consumo, principalmente por proteína animal, que está relacionada com a produção de ração a partir dos grãos.

Outro setor que tem grande influência na demanda de grãos é o de energia. O aumento no uso de biocombustíveis aumenta o uso de óleo de soja ou o processamento de milho para produção de etanol.

A desaceleração econômica em função do risco de recessão e do aumento da inflação afetam os mercados, principalmente devido à queda do consumo e substituição por fontes alternativas. Esse fator está impactando na demanda global, e esse cenário deve permanecer principalmente nos Estados Unidos e na União Europeia.

Referências

Companhia Nacional de Abastecimento (Conab)

Scot Consultoria